Boletim Galaxy: Agosto 2025

Por Galaxy Fund Management

Os mercados passaram julho navegando em uma recalibração de alto risco. A expansão fiscal, a mudança de dados macroeconômicos e os avanços regulatórios de criptomoedas forçaram os investidores a repensar o risco em ativos tradicionais e digitais. As ações dos EUA subiram ao longo do mês com fortes ganhos de tecnologia e inflação mais suave, mas o ímpeto diminuiu na semana passada.

O pacote fiscal de US$ 3,3 trilhões do presidente Trump, sancionado em 4 de julho, marcou o plano de gastos mais agressivo dos EUA em anos. O One Big Beautiful Bill Act acelerou uma tendência em direção à reflação impulsionada pelo déficit, elevando os rendimentos do Tesouro e enviando o dólar para um declínio de 9,5% no acumulado do ano em 7 de agosto, momento da redação deste artigo.

No início de julho, houve sinais de progresso no comércio, já que o Financial Times informou que os EUA pretendiam finalizar vários acordos antes do prazo de expiração das tarifas de 9 de julho e o secretário do Tesouro, Bessent, indicou que vários acordos eram esperados até o Dia do Trabalho. No entanto, a situação piorou rapidamente na segunda semana de julho, quando o presidente Trump anunciounovas tarifas sobre 14 países, reacendendo as tensões comerciais. No final do mês, uma redefinição parcial com o Japão, com tarifas reduzidas e uma promessa de investimento de US$ 550 bilhões, ajudou a aliviar as preocupações imediatas, embora mais incerteza provavelmente obscureça as perspectivas. O ETH teve um desempenho superior em julho, mas o mercado mais amplo ainda não mostrou os sinais definidores de uma verdadeira temporada de altcoin.

Em meio a essas correntes cruzadas, os dados macro se mostraram desiguais. O crescimento geral do PIB se recuperou para 3% no 2º trimestre, mas abaixo da superfície a demanda doméstica diminuiu significativamente. Os gastos do consumidor e o investimento empresarial desaceleraram, enquanto o relatório da folha de pagamento não agrícola de julho mostrou que os ganhos do mercado de trabalho enfraqueceram para o ritmo mais baixo pós-pandemia. Os mercados passaram a precificar dois cortes de juros até o final do ano.

Em criptomoedas, o cenário se mostrou mais decisivamente construtivo. O ETH liderou os ativos digitais, subindo 49% no mês, à medida que a demanda por títulos do tesouro do ETH disparou, os ETFs à vista dos EUA registraram entradas históricas e o posicionamento institucional mudou em favor dos ativos com rendimento. O BTC atingiu um recorde histórico com uma baixa volatilidade realizada, impulsionada por entradas persistentes e crescente adoção como hedge macro, especialmente no cenário de um dólar fraco e um aumento na oferta de moeda.

Julho também trouxe algumas das ações regulatórias mais importantes da história das criptomoedas. A Casa Branca divulgou um plano de política de 166 páginas

descrevendo as ambições dos Estados Unidos de se tornar o centro global de finanças digitais. O Congresso aprovou a tão esperada Lei GENIUS, e a SEC aprovou criações e resgates em espécie para ETFs de criptomoedas à vista. Combinados com uma onda de política fiscal expansionista e sinais macroeconômicos cada vez mais mistos, esses avanços estão alimentando uma rotação de capital para criptomoedas.

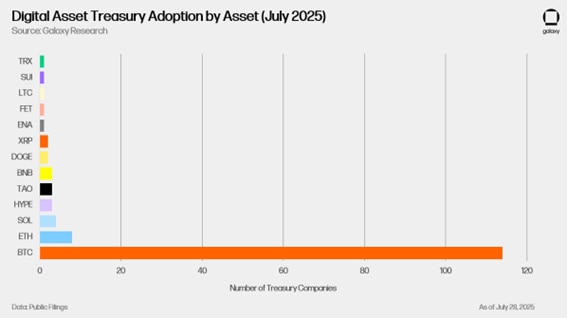

- O volante DATCO continua a voar: As empresas de tesouraria de ativos digitais (DATCOs) se expandem além do BTC para ETH, SOL e altcoins.

- Big Beautiful Crypto Policy Month: A política de criptomoedas dos EUA teve avanços históricos em julho, com a aprovação de uma legislação importante, o sinal verde das stablecoins e os reguladores lançando as bases para uma economia de ativos digitais mais integrada ao TradFi.

O volante DATCO continua a voar

No mês passado, falamos sobre a ascensão dos DATCOs. Este mês, o ritmo de atividade só se intensificou. Os DATCOs acumularam 96.686 BTC e 624.400 ETH em julho, representando aproximadamente US$ 11 bilhões e US$ 2,2 bilhões em valor, respectivamente, representando cerca de 12% e 41% do total de participações de cada criptomoeda.

O que observamos este mês é que as empresas de tesouraria de criptomoedas estão indo além do BTC, adicionando cada vez mais ativos geradores de rendimento, incluindo ETH e SOL, bem como altcoins selecionadas.

O ETH se tornou o ativo preferido de muitas dessas empresas, não apenas devido à sua estatura no ecossistema, mas também por sua capacidade de gerar rendimento on-chain. SharpLink, o maior DATCO para ETH, adicionou mais de 249.600 ETH em julho. A Bit Digital e a BitMine Immersion também expandiram significativamente suas participações em ETH, com a primeira mantendo uma posição de mais de 120.000 ETH e a segunda 300.660 ETH.

Enquanto o ETH continua a ter um forte interesse de compra, SOL também está ganhando força. Comparado ao ETH, SOL oferece um rendimento nativo mais alto de 7% a 8%, superando os rendimentos de 2% a 3% do ETH. Para empresas cripto-nativas, manter o SOL também reforça o alinhamento com as redes em que constroem e atendem. Por exemplo, a DeFi Dev Corp, a primeira e maior holding DATCO SOL, está fazendo parceriacom a Solflare para oferecer seus produtos financeiros onchain utilizando os recursos de carteira da Solflare.

O objetivo de qualquer estratégia de tesouraria é, em última análise, maximizar os retornos, seja por meio da valorização do preço, geração de rendimento ou, cada vez mais, incentivos onchain, como fornecer liquidez para exchanges descentralizadas ou protocolos de empréstimo. Nesse contexto, as empresas estão começando a explorar oportunidades além do BTC e do ETH, acumulando altcoins com a esperança de desbloquear um ROI mais alto por meios mais dinâmicos, principalmente entre empresas com laços mais estreitos com o ecossistema da moeda. As altcoins podem servir como ferramentas potenciais para obter rendimento onchain e formar um envolvimento mais profundo com redes emergentes por meio de provisionamento de liquidez e programas de incentivo ao ecossistema. Esses movimentos ainda são relativamente pequenos em escala, mas demonstram uma experimentação crescente com ativos nativos de protocolo como ferramentas flexíveis de capital de giro, especialmente em contextos DeFi.

Com esse impulso, os DATCOs continuam a ser negociados com prêmios substanciais em relação ao valor patrimonial líquido, sugerindo uma forte demanda dos investidores por acesso ao mercado público à exposição a criptomoedas. Dito isso, esse crescimento não é isento de riscos. A diluição do patrimônio líquido tem sido substancial. A BitMine, por exemplo, aumentou sua contagem de ações em 13 vezesem busca do ETH.

Olhando para o futuro, esperamos que a atividade de tesouraria se aprofunde e se diversifique à medida que o espaço fica lotado e as taxas de crescimento atuais se tornam mais difíceis de sustentar. As alocações de ativos provavelmente continuarão girando em direção a posições geradoras de rendimento. As empresas que investem em tokens nativos podem acelerar o uso desses ativos onchain, reforçando o alinhamento do protocolo e minimizando a diluição. Em um ambiente onde o capital é cada vez mais escasso e os investidores estão ficando impacientes, as estratégias de tesouraria estão se tornando mais táticas, mais eficientes em termos de capital e mais onchain.

Mês da Política de Criptomoedas Big Beautiful

Seis meses após a posse do presidente Trump, vários desenvolvimentos há muito esperados avançaram significativamente em todo o Congresso. A semana de 14 de julho, que a liderança da Câmara chamou de "Semana Cripto", marcou um momento decisivo em que os esforços políticos de longa data finalmente se concretizaram.

A Câmara aprovou três projetos de lei importantes que refletem um crescente alinhamento político em torno da necessidade de uma legislação abrangente sobre ativos digitais.

- Lei GENIUS: Aprovada na Câmara (308-122), anteriormente aprovada no Senado (68-30), sancionada pelo presidente Trump em 18 de julho.

- Lei CLARITY: Aprovado na Câmara (294-134), mas enfrenta um caminho complexo no Senado. O projeto de lei aborda os interesses de várias partes interessadas e atraiu a oposição dos democratas, particularmente em torno de disposições relacionadas ao envolvimento da família Trump no setor.

- Lei de Vigilância Anti-CBDC: Aprovada por pouco na Câmara (218–210), após intenso debate. Agora aguarda consideração do Senado.

A aprovação da Lei GENIUS forneceu um passo importante para esclarecer a estrutura regulatória para stablecoins. Grandes instituições financeiras tradicionais, que em grande parte permaneceram à margem, agora estão se preparando para lançarsuas próprias stablecoins. Esses novos participantes podem redefinir o cenário de pagamentos dos EUA, introduzindo alternativas mais eficientes e de baixo custo para as redes de cartões, principalmente no segmento de crédito, onde as taxas de processamento permanecem altas. Ao mesmo tempo, as empresas cripto-nativas estão aprofundando sua integração com os mercados tradicionais. A recente parceria da Ethena Labs

com a Anchorage para emitir sua stablecoin nativa é um exemplo de como a distribuição está evoluindo sob um regime regulatório mais formal.

À medida que os regulamentos de stablecoin foram codificados, o ETH ganhou 25,05% durante a "Crypto Week", com os participantes do mercado vendo cada vez mais o Ethereum como a camada de base institucional para stablecoins, já que aproximadamente 52% de todo o fornecimento de stablecoin atualmente reside no Ethereum - embora os mercados de criptomoedas permaneçam voláteis e reativos a uma série de fatores macro e políticos.

No final do mês, a Casa Branca divulgou o relatório de 166 páginas, "Fortalecendo a liderança americana em tecnologia financeira digital", do Grupo de Trabalho do Presidente sobre Mercados de Ativos Digitais, presidido por David Sacks. O relatório, encomendado sob a primeira ação executiva do presidente sobre criptomoedas, é o produto de uma revisão de política de seis meses e aborda tópicos como estrutura de mercado, bancos, pagamentos, tributação e inclui uma página dedicada (embora pouco em termos de novos detalhes sobre a Reserva Estratégica de Bitcoin). O chefe de pesquisa da Galaxy, Alex Thorn, observou que "a qualidade, o escopo e a especificidade do relatório o tornam possivelmente o documento de política de criptomoedas mais abrangente e decisivo já criado por qualquer grande governo".

O ímpeto regulatório também continuou na Securities and Exchange Commission (SEC). A agência aprovou a criação e resgate em espécie de ETFs de criptomoedas, alinhando-os com práticas mais amplas de mercado de ETFs. Embora a maioria dos ETFs de criptomoedas seja negociada com spreads relativamente apertados, a decisão deve melhorar a eficiência estrutural e pode beneficiar futuras aprovações de ETFs, principalmente para altcoins. Paralelamente, o presidente Paul Atkins anunciou a formação do Project Crypto, uma iniciativa da SEC focada na tokenização. O projeto busca permitir que ações, títulos e outros instrumentos sejam emitidos e negociados onchain. Isso representa um passo significativo para alinhar a infraestrutura de mercado tradicional com a tecnologia blockchain.

Na semana passada, o presidente Trump assinouuma ordem executiva permitindo que os planos de aposentadoria 401(k) incluam alocações em criptomoedas, ouro e ativos do mercado privado. É provável que sejam tomadas novas medidas nos próximos meses. A senadora Cynthia Lummis divulgou um projeto de lei em 3 de julho propondo amplas reformas tributárias de criptomoedas. O deputado Tom Emmer reintroduziua Lei de Certeza Regulatória Blockchain, que busca esclarecer que desenvolvedores e provedores de serviços sem custódia não são transmissores de dinheiro. Nenhum desses projetos foi levado a votação, mas ambos são considerados prioritários na atual sessão do Congresso.

Após anos de atrasos e saliências regulatórias, esses eventos marcam um período de progresso tangível. As stablecoins estão entrando no sistema financeiro e as finanças tradicionais estão se preparando para operar onchain. E a base legal para uma economia de ativos digitais mais integrada está finalmente sendo lançada.

Alt Szn?

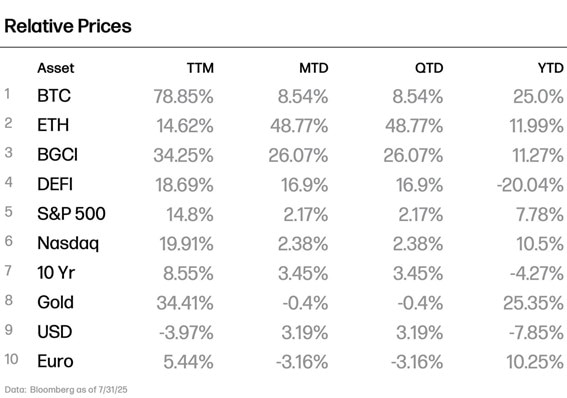

O BTC subiu para um novo recorde histórico de US$ 123.000, enquanto o ETH registrou um ganho de 49% em julho. Essa força de base ampla foi sustentada pela crescente clareza regulatória e adoção institucional.

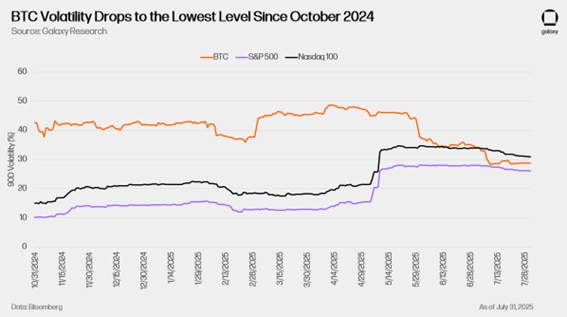

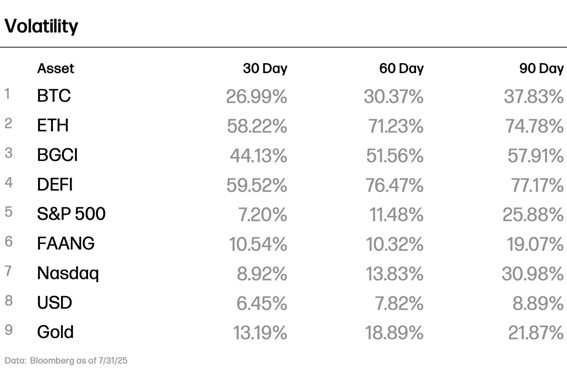

O teste mais notável da resiliência do mercado veio na forma de um evento significativo de fornecimento de BTC: a venda de aproximadamente 80.000 BTC (cerca de US$ 9 bilhões). Apesar da magnitude da venda, o mercado absorveu a oferta com o mínimo de interrupção, afastando-se do precedente histórico em que tais eventosnormalmente desencadeariam vendas acentuadas. Notavelmente, essa saída ocorreu sem um aumento na volatilidade realizada. As medidas de volatilidade de curto e longo prazo do BTC continuaram a diminuir ao longo do mês, com sua volatilidade realizada de 90 dias agora menor do que a do Nasdaq 100. Essa tendência reflete a transição contínua do Bitcoin para uma classe de ativos macrorresistente, cada vez mais não correlacionada com os estressores tradicionais do mercado.

Sinais de maturidade estrutural também são visíveis na atividade em nível de rede. O ritmo de criação da carteira BTC foi moderado em relação aos ralis anteriores. Embora alguns interpretem isso como um declínio no crescimento orgânico ou na participação onchain, isso pode refletir a natureza evolutiva do acesso do investidor. Os novos participantes do mercado estão usando cada vez mais instrumentos regulamentados, como ETFs, por meio de contas de corretagem da velha escola, em vez de criar carteiras nativas.

A relação ETH/BTC subiu de 0,022 no início de julho para 0,032 no final do mês, destacando o desempenho superior relativo do ETH. Esse aumento foi apoiado por US$ 5,5 bilhões em entradas líquidas mensais em ETFs de ETH à vista dos EUA. A terceira e quarta semanas de julho também registraram as duas maiores entradas semanais, coincidindo com o primeiro aniversário do lançamento dos ETFs. Ao olhar para as métricas onchain, ao contrário do BTC, o ETH viu ampla força à medida que seu preço aumentava, incluindo o crescimento de endereços novos e ativos, bem como o volume de transações. Essas métricas sugerem atividade orgânica contínua na rede, reforçando sua proposta de valor liderada pela concessionária.

O atual ciclo de mercado ainda não exibiu características de altseason em grande escala. O Bloomberg Galaxy Crypto Index (BGCI) retornou 26% em julho, superando o ganho de 8% do BTC, mas ficando aquém da forte alta de 49% do ETH. Isso sugere que o desempenho superior do ETH foi mais idiossincrático do que indicativo da chegada de uma temporada de altcoin.

Nossas conclusões e previsões

Nas últimas duas décadas, julho tem sido tipicamente o mês mais forte do ano para o S&P 500, muitas vezes seguido por uma reversão em agosto. Isso se alinha com as tendências no posicionamento de fundos comprados/vendidos em ações dos EUA, onde a alavancagem líquida normalmente cai drasticamente após julho, sugerindo que a sazonalidade pode mais uma vez surgir.Ao mesmo tempo, as expectativas de uma trajetória de política monetária mais dovish estão aumentando, à medida que o mercado de trabalho mostra sinais de tensão. O relatório de empregos da última sexta-feira desencadeou uma forte reprecificação nas expectativas de taxas, com os mercados agora antecipando cortes de 2,5 até o final do ano, acima dos 1,3. Um abrandamento do Índice de Gerentes de Compras de Manufatura do Institute of Supply Management (ISM) aumenta o argumento de flexibilização.

Enquanto isso, as tensões comerciais estão começando a morder. Esta semana, os EUA impuseram uma tarifa de 25% sobre as importações da Índia em resposta às suas compras de petróleo russo. Chips e semicondutores importados agora enfrentam uma tarifa de 100%, a menos que as empresas localizem a produção nos EUA. Todos os olhos estão voltados para 12 de agosto, o prazo final para as decisões do governo Trump sobre as tarifas da China.

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br