Nossa visão: China corta juros, mas segue com postura reativa aos EUA

No Radar do Mercado: no primeiro artigo da série Nossa Visão, confira uma análise da nossa equipe de macroeconomia sobre o momento atual e a perspectiva para os próximos meses da economia da China

Por Itaú Private Bank

O impacto da guerra comercial na economia tem sido o principal tema deste ano na China. Em meio às idas e vindas da política tarifária americana, o nível da alíquota a produtos chineses, que chegou a 145%, agora se encontra ao redor de 40% - sendo 20% das tarifas relacionadas ao fentanil e 10% das recíprocas, que se somam aos 10% criados no mandato anterior do presidente dos EUA, Donald Trump.

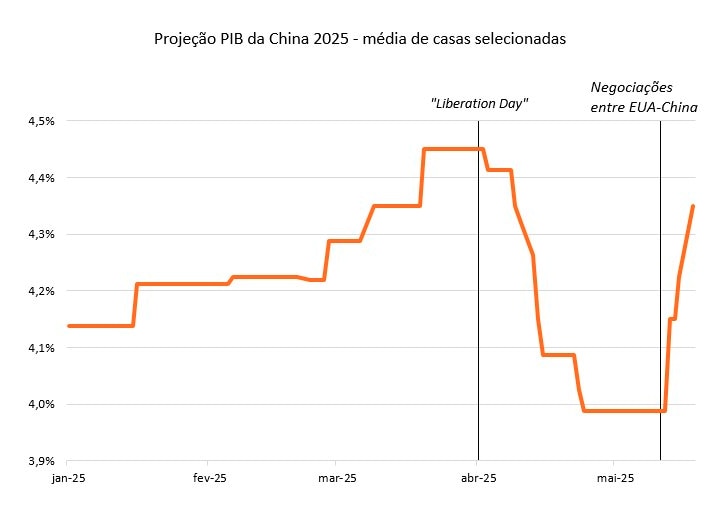

Essa evolução das negociações entre as potências apresenta uma melhora relevante na perspectiva de crescimento chinês. As estimativas iniciais apontavam para um impacto negativo da guerra comercial no PIB na ordem de 2%. Com a redução das tarifas para 40%, o efeito negativo, assumindo a continuidade do patamar tarifário atual, deve ser mais próximo de 1%, o que tem levado a uma rodada de revisões para cima nas projeções, ilustradas no gráfico abaixo.

Ainda assim, o efeito do embate comercial segue negativo, e mais esforços têm sido anunciados por parte do governo chinês para amortecer o impacto na atividade. Nesse sentido, o Banco Popular da China (PBoC, na sigla em inglês) decidiu reduzir as taxas de juros (Loan Prime Rate ou LPR, na sigla em inglês) de um ano e de cinco anos em 0,1 ponto percentual na madrugada desta segunda feira, 19. Com isso, a LPR de um ano saiu de 3,1% para 3,0% ao ano, enquanto a LPR de cinco anos, referência para hipotecas no país, foi reduzida para 3,5%. No entanto, o impacto na atividade deve ser limitado – embora positivo –, dada a magnitude pequena do corte realizado.

Um apoio mais contundente poderia vir da frente fiscal – com possibilidade de ser anunciada no segundo semestre, à medida que a atividade deve mostrar uma desaceleração maior, com a dissipação do estímulo fiscal já anunciado no início deste ano e a moderação do setor exportador, que será afetado pelas tarifas mais elevadas. No que diz respeito a preços, o país registra deflação de 0,1% no acumulado em 12 meses. Sem pressões inflacionárias – reflexo de uma oferta estruturalmente robusta e uma demanda doméstica deprimida – o país tem espaço, sob esse aspecto, para fazer mais nas frentes fiscal e monetária para atingir o seu crescimento de “ao redor de 5%” este ano.

Contudo, a evolução das negociações entre EUA e China melhora as perspectivas de crescimento no curto prazo, reduzindo a urgência e a necessidade para estímulos fiscais adicionais. Dessa forma, seguimos acreditando que as autoridades chinesas manterão a postura reativa para calibrar eventuais esforços diante do cenário incerto.

Confira também nossas análises sobre os EUA e Zona do euro

💬 O que achou deste conteúdo?

Leia também

Confira outras edições do No Radar do Mercado:

Nossa visão: EUA afastam chance de recessão, mas discussão sobre fim do excepcionalismo continua

No Radar do Mercado: no segundo artigo da série Nossa Visão, confira uma análise da n [...]

Nossa visão: tarifas pressionam crescimento da Zona do Euro, mas estímulos fiscais podem trazer alívio

No Radar do Mercado: no terceiro artigo da série Nossa Visão, confira uma análise da [...]

Governo anuncia contenção de despesas de R$ 31 bilhões e aumento de IOF

No Radar do Mercado: governo anuncia contenção de despesas e aumento de IOF que devem [...]